On entend constamment le terme de crise associé à celui de logement, sans que soit le plus souvent précisé ce qu’on entend par crise. On examine ici ce que la théorie économique dit sur cette question et on la confronte avec les faits.

Économiquement la crise est un moment d’un cycle. Après une phase d’expansion qui se manifeste par un gonflement des prix et des volumes, l’activité atteint un pic, qui est un point de retournement. Puis c’est la crise avec une contraction des prix et des volumes. De ce point de vue la crise est une crise de surproduction : à un moment donné l’offre est trop importante par rapport à la demande et les prix trop élevés. C’est un état du marché temporaire avant que les volumes excédentaires soient absorbés par la reprise.

Est-ce de cela qu’il s’agit aujourd’hui en matière de logement ?

1 Une crise de surproduction

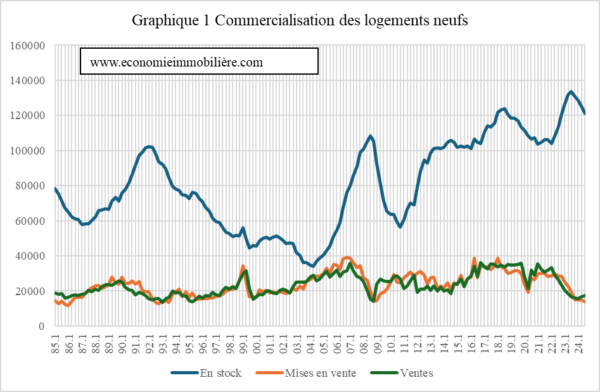

La statistique publique fournit trimestriellement les données de ventes, de mises en vente, de stock et de prix des logements neufs réalisés par les promoteurs, l’ECLN (Enquête sur la commercialisation des logements neufs. Elles sont mises en graphique ci-dessous.

Il apparaît que le pic de la conjoncture récente, qui correspond au creux du stock, a été atteint au début de l’année 2022. Puis le marché s’est retourné la crise a été atteinte au premier trimestre de 2023. Le stock a alors atteint le chiffre de plus de 130000 logements, chiffre jamais atteint depuis 40 ans. Depuis 2023 les ventes sont reparties à la hausse et les excédents ont commené à se résorber.

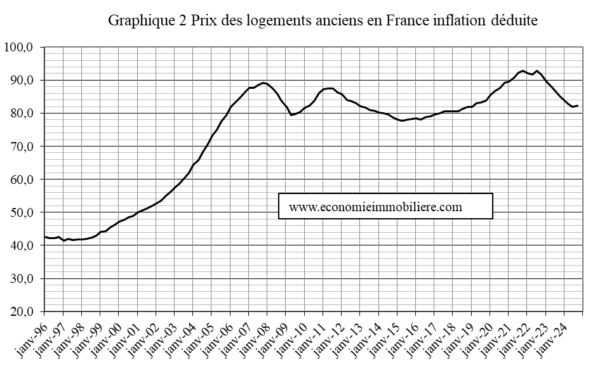

Les prix expriment la même évolution légèrement retardée comme le montre le graphique suivant. Le pic des prix a été atteint en juillet 2022 date du retournement du marché qui a atteint un minimum en juin 2024. Ils commencent à se redresser en septembre 2024, dernière donnée disponible.

Les données statistiques confirment donc l’idée que la crise actuelle du logement est une crise de surproduction. On a surinvesti en logement. Comme toute crise économique elle a entraîné des réductions d’activité des professionnels et des emplois.

2 Une crise de sur-offre

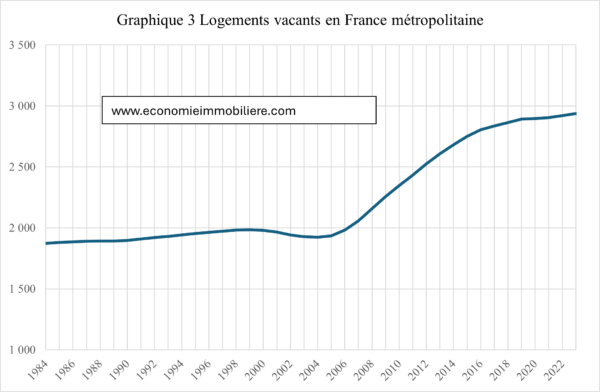

Le marché du logement est un marché de stock. C’est l’ensemble du stock qui constitue l’offre et l’ensemble des ménages qui constitue la demande. Ce qu’on appelle le marché du logement est l’ensemble des flux d’ajustements des deux stocks. La construction neuve est un des processus d’ajustement. Ce processus ne peut s’évaluer qu’en le replaçant dans le fonctionnement de l’ensemble du marché. Ainsi dans le cycle actuel une partie des ménages qui ne s’est pas manifestée sur le marché du neuf aurait pu se tourner vers les logements anciens. Mais c’est le contraire qui s’est produit, la demande de neuf étant partiellement alimentée par des départs de ménages des logements anciens, ainsi que le montre le graphique suivant qui donne l’évolution du nombre de logements vacants, en milliers.

On constate que la vacances des logements s’est accrue ces dernière années mais plus modérément puisque le taux de logements vacants a diminué. Le nombre de logements vacants a donc augmenté moins vite que le stock. Ce faisant le stock a continué à croître davantage que la demande comme il le fait depuis 2006.On a donc bien affaire à une situation de sur-offre.

Les médias se font de manière l’écho d’une difficulté pour les ménages à trouver un logement. C’est que les logements sont par nature des biens hétérogènes, tous différents. Dans un contexte d’abondance quantitative des logements, les ménages sont plus sélectifs et les offreurs sont davantage incités à différencier leur produit. Il peut y avoir désajustement qualitaitf. En outre l’offre subit les conséquences des décisions politiques comme l’interdiction de locations de biens dotés d’une mauvaise notation énergétique.

3 Le surinvestissement pèse sur la croissance

La croissance économique est celle du PIB, le produit intérieur brut. L’immobilier y contribue sous deux formes, la construction et l’occupation des locaux. Laissons de côté la construction qui a fait l’objet d’un article antérieur. L’occupation des locaux génère un service comptabilisé dans le PIB. Quand il s’agit de logements locatifs la valeur du service est celle des loyers effectifs. Quand les locaux sont occupés par leur propriétaire, il s’agit des loyers imputés, c’est à dire des loyers que les propriétaires se versent à eux-mêmes. Ces loyers sont aussi logiquement ajoutés aux revenus des ménages.

Quand on construit, on accroît le capital fixe productif, c’est-à-dire la partie construction des biens immobiliers. Quand ces logements sont occupés, le PIB croît du montant de la valeur des loyers, effectifs ou imputés. C’est la croissance. Mais depuis 2006, l’occupation des logements neufs se fait en partie au détriment des logements anciens qui voient croître la vacance. Autrement dit le PIB s’accroît du montant des loyers des logements neufs construits mais diminue du montant des loyers des logements anciens devenus vacants. LE PIB s’accroît donc moins qu’il ne le pourrait si l’investissement corresppodait au niveau d’équilibrer du marché. Donc en cas de déséquilibre du marché, la croissance est sous-optimale.

D’autres investissements dans l’immobilier s’avèrent sous-optimaux. C’est le cas des investissements pour la rénovation énergétique des logements. Le fait qu’ils sont massivement subventionnés, moontrent qu’ils correspondent à un excès d’investissement par rapport à l’équilibre du marché. Ceci ne signifie pas qu’il ne faut réaliser ces investissements mais qu’en les faisant on pèse sur la croissance. Economie et écologie sont dans ce cas là en opposition. Aux politiques à faire des choix.